什么是归母净利润,和净利润有什么区别?

看一家公司财报的时候,总能看到归母净利润这四个字。什么是归母净利润?它和净利润,到底有啥区别?

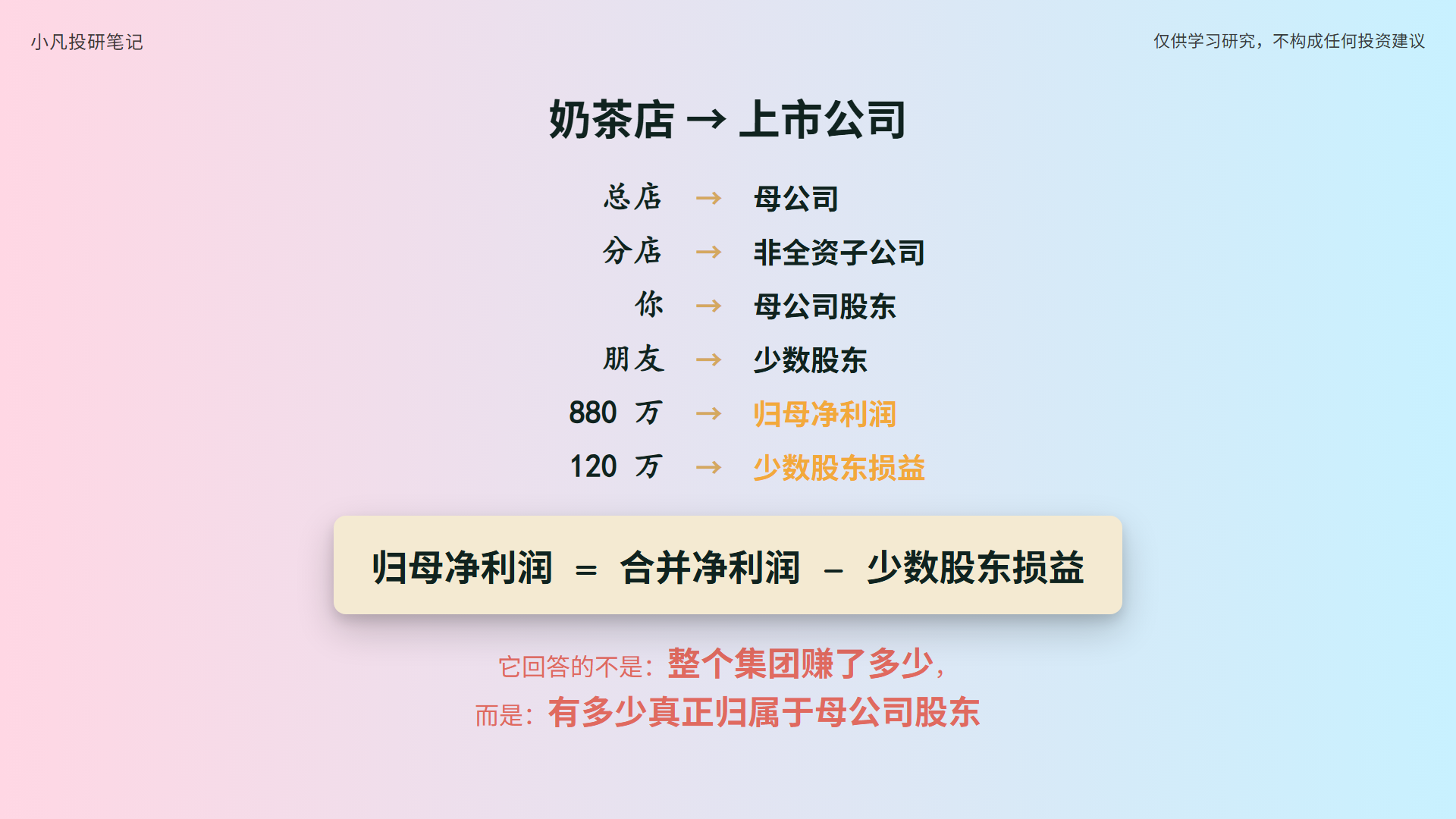

我们用一个案例来讲下

假设你自己开了家奶茶店,这家店 100% 是你的。

今年总店赚了 400 万,这 400 万,当然都算你的。

后来你想扩张,又和朋友合资开了家分店。

这家分店,你出大头,持股 70%,朋友出小头,持股 30%。

第二年,总店赚了600万,分店经营得不错,赚了 400 万。

但是注意,分店,不是你 100% 持有。

分店赚的 400 万里,有 30%,是朋友的股份,也就是 120 万。

所以,虽然整个集团看起来赚了 1000 万,但真正归你这边的利润,是总店的600 万,加上分店 70% 的280万,一共 880 万。

这 880 万,就是财报里的归母净利润。

把奶茶店,换成上市公司,逻辑是一样的。

上市公司,通常不是只有一个公司,而是一整个集团。

母公司下面,可能有很多子公司,有些 100% 持股,有些只持 51%或者60%、70%。

母公司只要能控制这些子公司,就会把它们,纳入合并报表。

合并报表里的净利润,看的是整个集团,总共赚了多少钱。

但如果某些子公司,还有别的股东,那这些其他股东应得的利润,就叫少数股东损益。

公式很简单,归母净利润,等于合并报表净利润,减去少数股东损益。

它回答的不是,整个集团赚了多少,而是,这些利润里,有多少真正归属于母公司股东。

这是我们看财报时,最常见的几个名词。

净利润,告诉你集团的整体利润有多少。

归母净利润,告诉你属于上市公司股东的利润是多少。

少数股东损益,告诉你子公司里其他股东分走的利润是多少。

扣非归母净利润,会进一步排除一些偶发因素,比如资产处置,政府补助,一次性收益,更接近主营业务的利润。

所以,如果你想判断一家上市公司,持续赚钱的能力,不要近看净利润哦,至少要一起看,归母净利润,扣非归母净利润,还要关注它们的同比变化。